Penser à sa retraite, c’est préparer son avenir, mais aussi celui des générations suivantes. Dans un contexte économique incertain et face à des enjeux écologiques de plus en plus pressants, bien placer son épargne n’est plus seulement une question de rendement : c’est un acte de responsabilité. Ainsi, aujourd’hui, épargner pour plus tard est essentiel, que l’on épargne pour soi, dans le but d’optimiser sa retraite, ou pour ses enfants, dans une logique de transmission. C’est dans cette optique que Caravel et Hectarea unissent leurs expertises pour proposer une vision nouvelle de l’épargne : performante, durable et porteuse de sens.

Pourquoi penser à sa retraite dès aujourd’hui ?

Les défis du système actuel

Le régime actuel de retraites fait face à plusieurs défis majeurs, liés aussi bien à l’évolution démographique qu’aux transformations économiques et sociales.

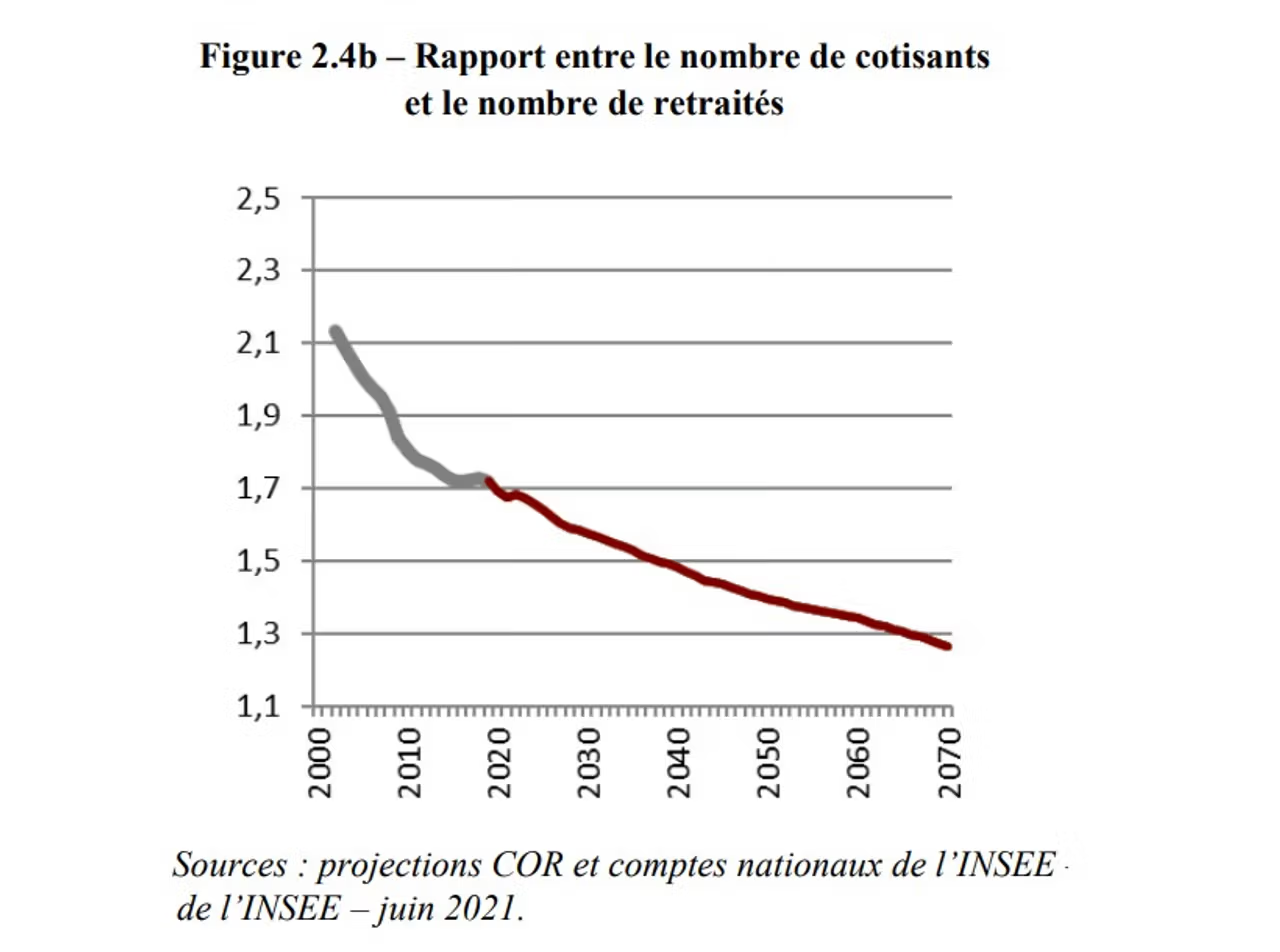

Tout d’abord, le déséquilibre démographique constitue l’un des principaux facteurs de fragilisation du système de retraites, au sein duquel les actifs financent les pensions des retraités. Ce système est fondé sur la solidarité entre générations. En France, comme dans la plupart des pays européens, on observe un vieillissement continu de la population. Alors qu’en 1970 on comptait environ quatre actifs pour un retraité, ce ratio est passé à 1,7 actifs pour un retraité en 2025. Il devrait d’ailleurs continuer à diminuer dans les années à venir.

Source : projection COR et comptes nationaux de l’INSEE, juin 2021

Cette évolution met sous pression le système par répartition car le nombre de cotisants par retraité diminue tandis que l’espérance de vie augmente. Les retraités vivent plus longtemps, cela signifie que la durée moyenne de versement d’une pension est bien plus longue qu’il y a quelques décennies. Ce déséquilibre structurel rend le financement du système de plus en plus difficile et soulève la question de sa soutenabilité à long terme.

Les projections du Conseil d’orientation des retraites (COR) montrent que, sans ajustements réguliers, le système pourrait connaître des déficits récurrents dans les prochaines décennies.

Le régime actuel est aussi confronté à d’importantes disparités entre les travailleurs :

- Les carrières longues interrompues ou précaires (indépendants, intérim, temps partiel) génèrent des droits à la retraite plus faibles.

- Les femmes, souvent plus touchées par les interruptions de carrière ou les temps partiels, perçoivent en moyenne une pension inférieure de près de 40 % à celle des hommes.

- Les jeunes générations, quant à elles, n'ont pas l'assurance de pouvoir bénéficier d’un système aussi protecteur que celui de leurs aînés lors du départ à la retraite.

Dans tous ces cas de figure, ces écarts nourrissent un sentiment d’injustice et un besoin croissant d’épargne en complément.

L’importance d’une épargne anticipée

Anticiper sa retraite est une démarche encore trop souvent repoussée. Pourtant, avec l’évolution du système de répartition et l’incertitude liée aux futures réformes des retraites, préparer son avenir financier et trouver un bon placement pour la retraite semblent devenir un véritable enjeu.

L’épargne retraite n’est pas seulement un complément de revenus pour demain, elle constitue une manière de préserver son indépendance et sa qualité de vie à long terme. En effet, au moment de la retraite, une perte de revenus conséquente est notable par rapport aux revenus lors de la vie active. En moyenne, les revenus perçus lors de la retraite sont de l’ordre de 50% à 70% du dernier salaire. Anticiper son épargne permet donc de constituer un capital ou une rente complémentaire afin de maintenir son niveau de vie à la retraite.

Également, plus l’investissement pour la retraite débute tôt, plus le capital est important, grâce au cumul des intérêts composés. Aussi, épargner via un plan d’épargne retraite donne des avantages fiscaux car les versements d’argent sont déduits du revenu imposable, dans une certaine limite, ce qui permet de réduire l’impôt dans l’immédiat. Ainsi, en épargnant dans un PER, il y a une économie d’impôts sur le revenu aujourd’hui tout en construisant un capital pour demain.

De plus, nos façons de travailler évoluent et continueront d’évoluer. L’essor du freelancing, du télétravail et des plateformes numériques modifie profondément les carrières professionnelles. Les cotisations deviennent moins régulières, le système de retraite actuel ne semble alors pas toujours adapté. Épargner pour sa retraite apparaît donc de plus en plus comme une nécessité pour s’assurer un revenu conséquent et stable.

Préparer sa retraite et penser à l’avenir

Il est impossible d'épargner pour sa retraite sans se projeter dans l’avenir, car celle-ci dépend directement du monde dans lequel nous vivrons demain. Anticiper sa retraite, c’est donc aussi réfléchir au type de société, d’économie et d’environnement que nous souhaitons construire. Qui souhaiterait profiter de sa retraite dans un monde dégradé par la surexploitation des ressources fossiles et les conséquences du dérèglement climatique ? Le secteur financier détient dès lors un rôle déterminant dans la transition vers une économie plus respectueuse de l’environnement.

Le rapport de l’Organisation de Coopération et de Développement Economique (OCDE) note que les fonds de pension et les assurances ont un rôle clé à jouer dans le financement d’une croissance verte.

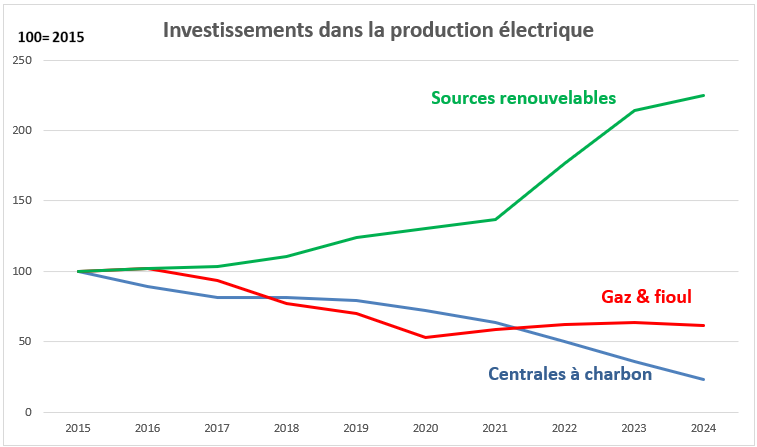

Le changement climatique, en plus de constituer une menace croissante pour l’environnement et notre société, met également en danger la performance future de votre épargne retraite. Les énergies fossiles, responsables de 75 % des émissions mondiales de gaz à effet de serre, restent la principale cause du réchauffement climatique. Pourtant, une part importante des fonds de pension à l’échelle mondiale y demeure investie. En effet, ces actifs ont longtemps procuré des rendements stables et réguliers, soutenus par une demande mondiale en constante hausse. Cependant, la situation évolue rapidement. Avec la transition vers les énergies renouvelables et les politiques de neutralité carbone, la valeur des investissements liés aux combustibles fossiles, qu’il s’agisse de gisements pétroliers ou de véhicules thermiques par exemple, risque de s’effondrer.

Source : projection Connaissance des Energies, données issues de AIE, World Energy Investment, juin 2024

Si cette mutation s’intensifie, ces actifs pourraient devenir des « actifs échoués », c’est-à-dire des placements sans valeur, provoquant de lourdes pertes pour les fonds de pension. Ainsi, même si les énergies fossiles paraissent encore rentables à court terme, elles représentent à long terme des investissements de plus en plus incertains et risqués.

À l’inverse, une épargne retraite durable privilégie des placements responsables, en excluant les industries polluantes et en soutenant la transition vers une économie respectueuse de l’environnement.

C’est ici que la notion d’épargne responsable prend tout son sens.

Mais au-delà de la sécurité financière, un mouvement de fond est en marche : les épargnants veulent désormais savoir où va leur argent et quel impact il génère. En effet, l’investissement à impact connaît un essor réel en France. D’après un rapport de l’association FAIR, le marché français de l’épargne à impact a augmenté de 7% en 2024, passant à 29,4 milliards, ce qui témoigne de l’intérêt croissant des Français pour la finance durable et les produits d’épargne verts.

Trouver le bon placement : entre performance et sens

Les défis de l’épargne durable

Pendant longtemps, les plans d’épargne retraite proposés par les banques ou les assurances étaient synonymes d’opacité et de complexité. Rendements flous, frais cachés, manque de visibilité sur les investissements réels… autant d’éléments qui ont pu décourager les épargnants.

Pour de nombreuses personnes, le défi de l’épargne moderne, c’est d’allier performance financière et engagement environnemental et social. D’après l’AMF, 76% des français considèrent l’impact de leurs placements sur l’environnement comme un sujet très important avant d’investir. La plupart des produits financiers traditionnels, souvent opaques, peinent à répondre à ces nouvelles attentes.

L’épargne durable se distingue de la finance dite “classique” par la nature des critères qu’elle prend en compte pour orienter les flux financiers vers l’économie réelle. Il ne s’agit plus seulement de rechercher la rentabilité ou la sécurité du capital, mais aussi d’évaluer l’impact global de cette épargne sur la société et sur l’environnement. Cette approche repose sur une vision plus responsable et systémique de la finance, intégrant des considérations économiques, éthiques et de durabilité.

Ces critères, regroupés sous le sigle ESG, permettent d’apprécier les effets de l’épargne selon trois grands axes :

- E pour Environnement : cela consiste à mesurer les effets des activités économiques sur les écosystèmes, à travers la réduction des émissions de gaz à effet de serre, la gestion durable de l’eau, des sols et des forêts, ou encore la promotion d’une économie circulaire et sobre en ressources.

- S pour Social : ce volet évalue la contribution de l’épargne au bien-être collectif, en favorisant l’emploi de qualité, la santé et la sécurité des travailleurs, la cohésion sociale, la diversité et l’inclusion, ou encore l’accès équitable aux ressources et aux services essentiels.

- G pour Gouvernance : il concerne la manière dont les institutions, organisations et projets financés sont gérés, en veillant à la transparence, à la responsabilité, à l’intégrité et à la prise en compte des intérêts de toutes les parties prenantes.

Ainsi, l’épargne durable vise à concilier performance financière et utilité sociale, en orientant les capitaux vers des initiatives qui soutiennent la transition écologique, renforcent la cohésion sociale et participent à la construction d’une économie plus équitable, résiliente et respectueuse de la planète.

La solution proposée par Caravel

Caravel propose un plan d’épargne retraite qui répond à cette volonté d’allier rentabilité et durabilité, tout en construisant un capital ou une rente pour plus tard. La plateforme offre en effet une épargne retraite simple, transparente et durable. L’argent placé dans les plans d'épargne est uniquement investi dans des projets à impact positif. Chez Caravel, les portefeuilles sont composés d’actifs diversifiés issus de fonds durables alignés sur les Accords de Paris dont l’objectif est de limiter le réchauffement climatique à +2°C.

Les fonds sont orientés vers des entreprises durables, des solutions climatiques et des innovations sociales, loin des industries polluantes et destructrices.

L’approche de Caravel repose sur une conviction forte : trouver un bon placement pour la retraite peut être un geste concret pour la planète et la société, sans sacrifier la rentabilité.

Investir dans le réel : la terre comme valeur refuge et projet d’avenir

La terre agricole : valeur refuge

Il n’y a pas qu’une seule façon d’investir pour plus tard. Certes, placer son argent dans des PER est une très bonne façon de sécuriser son épargne en vue de financer sa retraite. Mais il est possible d’épargner autrement afin de diversifier son épargne, en investissant dans la terre agricole par exemple, une véritable valeur refuge.

La terre agricole se distingue aussi par sa résilience face aux aléas économiques. Alors que les marchés financiers peuvent connaître de fortes fluctuations en période de crise, la valeur du foncier agricole reste généralement stable, voire progresse. Cette solidité s’explique simplement : la demande en produits alimentaires ne faiblit jamais. Elle tend même à croître avec l’augmentation de la population mondiale, garantissant ainsi une demande constante pour les terres cultivables.

Ainsi, les terres agricoles françaises ont également montré une appréciation constante. Les rendements peuvent varier en fonction de la localisation et de la qualité des terres, mais l’investissement dans les terres agricoles est depuis 15 ans sur un rendement moyen supérieur à +5 % par an.

Investir dans les terres agricoles peut constituer une source de rendement stable tout en diversifiant son portefeuille d’actifs. Plusieurs approches sont possibles : l’achat direct de terrains destinés à la production agricole, la participation à des fonds spécialisés ou encore la location de terres à des exploitants. Depuis quelques années, des plateformes de financement participatif (crowdfunding) rendent ce type de placements plus accessible. En outre, les investisseurs peuvent profiter de l’appréciation de la valeur des terres agricoles, d’environ 4% par an sur les 10 dernières années, sur une longue durée.

Investir via Hectarea, plateforme d’investissement dans le foncier agricole

Si l’épargne financière offre des leviers puissants, le lien avec le réel reste un besoin fondamental pour beaucoup d’épargnants. C’est précisément la raison d’être de l’entreprise à mission Hectarea : permettre d’investir dans des projets agricoles durables, accessibles et à fort impact environnemental.

La plateforme Hectarea permet aux particuliers d'investir dans la terre agricole à partir de 500€ sous forme d'obligations, une solution innovante pour un investissement agricole durable. Elle soutient des projets agricoles responsables et propose une interaction entre agriculteurs et investisseurs via un réseau social dédié. Les investisseurs peuvent diversifier leurs placements dans différentes cultures et régions, avec des rendements potentiels entre 2% et 4% et une rentabilité cible de 5% à 7% par an.

Le lien entre sécurité patrimoniale et impact social et environnemental

En investissant dans la terre, un actif tangible et résilient, les épargnants soutiennent directement des exploitations agricoles régénératrices, qui favorisent la biodiversité, restaurent les sols et contribuent à une alimentation plus durable. L’investissement agricole devient ainsi un placement à long terme à la fois sûr, éthique et concret, idéal pour diversifier un portefeuille d’épargne tout en participant activement à la transition écologique.

Crédit photo : Agnès Gardelle

Dans cette logique, le projet Terre de Pivoine financé par Hectarea illustre parfaitement la raison d’être de l’entreprise : relier l’épargne citoyenne à l’économie réelle au service d’une agriculture durable. En finançant 137 ares de pivoines cultivées de manière éco-responsable dans le Var, les épargnants permettent à un producteur local de développer une activité floricole respectueuse des sols et des saisons. Ce modèle vertueux contribue non seulement à la préservation du foncier agricole français, mais aussi à la revitalisation de filières locales essentielles, tout en offrant aux investisseurs un rendement stable et porteur de sens.

Investir dans la terre agricole ne se limite pas à une démarche patrimoniale ou de gain de capital : c’est aussi un acte profondément stratégique pour l’avenir collectif. En effet, la terre est une ressource rare et non délocalisable, indispensable à la production de notre alimentation. En soutenant le maintien et la valorisation des terres agricoles, les investisseurs participent directement à la sécurité alimentaire, un enjeu majeur dans un contexte de croissance démographique, de changement climatique et de pression sur les ressources naturelles. Préserver et exploiter durablement ces terres, c’est garantir la capacité de nos sociétés à nourrir les générations présentes et futures.

L’enjeu de la transmission : plus qu’un héritage financier

Transmission financière

Préparer sa retraite, c’est anticiper la manière dont on souhaite transmettre son patrimoine. Longtemps perçue comme un simple transfert de capital entre générations, la transmission financière revêt aujourd’hui une dimension plus stratégique et responsable.

Face à l’incertitude économique et écologique, orienter son épargne vers des placements durables et tangibles, comme ceux proposés par Caravel et Hectarea, permet non seulement de préserver la valeur du patrimoine, mais aussi de le faire fructifier dans une logique de long terme. C’est une façon concrète de protéger les générations futures tout en participant à la transition écologique et sociale.

L’entreprise Hectarea a lancé dernièrement une nouvelle fonctionnalité directement sur la plateforme : Hectarea Enfants. Cela permet aux parents de préparer sereinement la transmission à leurs enfants. En investissant dans des obligations liées à des terres agricoles, ils épargnent progressivement pour leurs enfants afin de créer un patrimoine et de leur transmettre à la majorité, dans un cadre fiscal avantageux. Au-delà de la valeur financière, cette solution permet de léguer un patrimoine durable, ancré dans la terre et porteur de sens pour les générations futures.

Transmission de valeurs

Préparer sa retraite, c’est aussi réfléchir à ce que l’on souhaite transmettre. Au-delà du patrimoine matériel, la transmission représente une continuité de valeurs : respect de la nature, engagement sociétal, responsabilité financière.

En choisissant une épargne retraite comme celles proposées par Caravel, les épargnants ne constituent pas seulement un capital : ils laissent un impact positif durable. C’est une nouvelle façon d’envisager la transmission, non plus seulement comme un transfert de richesses, mais comme un héritage de convictions et de sens.

Pour les investisseurs, la terre peut aussi devenir un vecteur de sens et d’engagement. En choisissant de placer leur épargne dans des projets agricoles durables, ils participent activement à la préservation du patrimoine rural tout en soutenant une agriculture respectueuse des écosystèmes et des générations futures.

Cet engagement prend d’autant plus de sens dans un contexte où, en France comme ailleurs, de nombreux agriculteurs partent à la retraite sans repreneur. Faciliter l’accès au foncier pour les jeunes exploitants, c’est assurer la continuité d’un tissu rural vivant, préserver la souveraineté alimentaire et garantir une production locale durable. Ainsi, la transmission ne se limite plus à un cadre familial : elle devient un enjeu sociétal, une manière de faire perdurer un modèle d’économie plus juste et plus respectueuse de la planète.

Conclusion

Caravel et Hectarea partagent une même conviction : épargner aujourd’hui, c’est préparer demain. L’épargne peut être un levier de transformation positive, à la fois pour soi, pour les autres et pour la planète.

Chez Caravel, l’investissement prend la forme d’un plan d’épargne retraite (PER) durable, ou d'une assurance-vie durable, où chaque euro placé contribue à financer la transition écologique et sociale. Les fonds sont orientés vers des actifs verts et des entreprises engagées, créant un cercle vertueux entre rendement responsable et impact positif. Trouver un placement pour la retraite devient une manière d’investir dans son propre futur, tout en soutenant celui des générations à venir.

Chez Hectarea, l’investissement se tourne vers la terre agricole, ce bien précieux et vivant qui nourrit et relie les hommes. En finançant des projets portés par des agriculteurs soucieux de bien faire, les investisseurs soutiennent une agriculture française respectueuse des sols, du climat et des communautés rurales. C’est un placement pour plus tard, avec des horizons de 7 à 10 ans, mais aussi pour l’avenir du monde agricole et la transmission d’un patrimoine porteur de sens aux générations futures à ses enfants.

Ainsi, qu’il s’agisse de préparer sa retraite ou de soutenir l’agriculture durable, Caravel et Hectarea proposent deux voies complémentaires d’un même engagement : placer son argent au service d’un futur meilleur, pour soi, pour les autres et pour la planète.

Investir comporte des risques de pertes partielles ou totales du capital.

.jpg)