Dans cet interview, Olivier, co-fondateur de Caravel, revient sur notre objectif : vous accompagner pour reprendre le contrôle de votre avenir financier par la compréhension de vos droits à la retraite et la mise en œuvre de mesures pour améliorer financièrement votre retraite. Découvrons cette solution alliant performances, tarification avantageuse et diversification inégalée.

L'interview a été réalisée par Marie-Ange Nodar pour FinMag

Pouvez-vous nous présenter Caravel ?

Nous sommes une complémentaire retraite privée par capitalisation avec pour objectif d’accompagner tous les parcours de vie, et particulièrement les travailleurs indépendants pour que leur épargne travaille pour eux, et non l’inverse.

Notre solution consiste en une plateforme entièrement dédiée à la retraite, offrant deux principaux avantages.Tout d’abord, elle permet d’apporter tout le nécessaire pour parfaitement appréhender les enjeux liés à sa retraite, d’investir simplement dans des solutions dédiées, le Plan Epargne Retraite (PER) ou l’Assurance-vie avec un plan d’action taillé pour ses objectifs financiers… le tout en finançant exclusivement des entreprises responsables qui portent activement la transition énergétique et écologique.

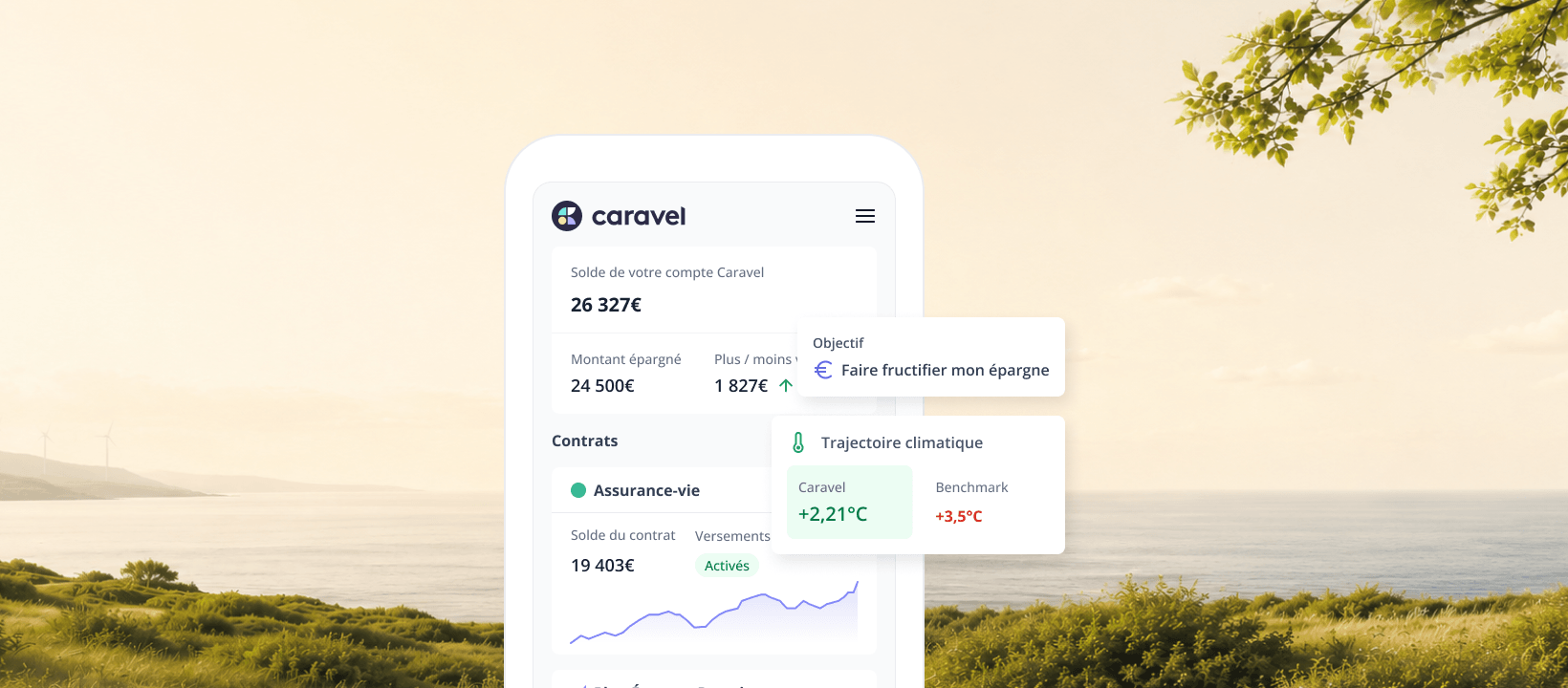

Quelle est la spécificité de votre retraite complémentaire ?

Nous avons trois points forts destinés au grand public.

D’abord, notre approche d’investissement est solidement fondée sur l’Accord de Paris, visant à soutenir toutes les initiatives en faveur de la réduction des émissions de carbone.

Puis, d’un point de vue financier, notre deuxième atout réside dans notre tarification avantageuse : en moyenne, nos contrats sont deux fois moins chers que ceux des banques et des assureurs. Nous n’imposons aucun frais de versement, d’arbitrage, ni de gestion supplémentaire. Notre philosophie repose sur moins de coûts et plus de performance pour nos clients – plaçant ainsi nos clients au cœur de nos préoccupations.

Enfin, une des grandes particularités de notre Plan d’Épargne Retraite (PER) et de notre Assurance Vie, est que nous sommes parmi les très rares contrats en ligne à offrir une diversification aussi importante. Les clients de Caravel ont accès à un large éventail d’options, dont du Fonds euros, de l’immobilier avec des SCPI et des SCI, mais également des ETF, des fonds obligataires,..

Que permet votre plateforme ?

Notre plateforme donne accès à :

- Un simulateur retraite : Notre simulateur retraite est construit en conformité avec les règles de l’URSSAF. Il offre à nos clients une estimation précise de leurs cotisations retraite actuelles en fonction de leur situation professionnelle et de leurs revenus. De plus, il propose une projection de ces cotisations lorsqu’ils seront à la retraite, permettant ainsi une vision anticipée et exacte.

- Une plateforme d’investissement : Nous offrons actuellement des solutions telles que le PER et l’assurance-vie. Notre plateforme simplifie le processus d’investissement tout en fournissant une visualisation claire de l’impact financier. Par exemple, si vous investissez 50 € par mois dans un PER, Caravel vous permet de voir non seulement les économies d’impôts réalisées aujourd’hui, mais aussi d’estimer la valeur de ces 50 € dans 30 ou 20 ans, au moment de la retraite. Ainsi, nos utilisateurs peuvent agir en toute connaissance de cause et visualiser l’impact financier de leurs actions à long terme.

Quid des performances ?

La stratégie d’investissement dépend du niveau de tolérance au risque de notre client.

Actuellement, nous proposons trois profils distincts :

- Le profil “Croissance”, recommandé pour tous nos clients de moins de 50 ans, visant une performance annuelle de 8% net avec une certaine volatilité. En 2021, on a atteint +21%, mais en 2022 -13%. Ces clients étant jeunes, ils conservent leurs investissements sur le long terme, ce qui donnera une performance annualisée d’environ 8%.

- Le profil “Équilibre”, conseillé aux clients âgés entre 50 et 58 ans. Il présente un peu moins de risques et inclut du Fonds euros, des SCPI et des SCI, avec une performance annuelle visée de 4,5 à 5%.

- Le plan “Sécurisation”, recommandé aux clients de plus de 58 ans. Il prévoit une répartition de 60% de fonds euros, 20% de fonds immobiliers et 20% de fonds obligataires. La performance visée, dépendant de celle du Fonds euros, se situe généralement entre 2,5 et 3%, avec un niveau de risque très faible.

Quand recommandez-vous de souscrire à Caravel?

Pour nous, la prise de conscience de se préparer à la retraite doit commencer dès le premier emploi. Il est essentiel de sensibiliser, d’éduquer et d’adopter une approche pédagogique dès le début en ce qui concerne la retraite.

L’idée fondamentale est que dès que l’on commence à percevoir un salaire, il est judicieux et même nécessaire de consacrer une petite part de celui-ci à une épargne retraite privée.

L’accent est mis sur le démarrage précoce avec des montants modestes. En effet, il est plus avantageux de mettre 50 € par mois pendant 30 ans que de commencer à 45 ou 50 ans avec des versements plus conséquents.

Nous recommandons une allocation de 2 à 3% du revenu net mensuel pour cette épargne retraite.

Quels sont vos projets pour cette année ?

En 2023, nous avons enregistré une croissance exceptionnelle de 160%, et maintenir cette dynamique est notre objectif majeur pour l’année 2024. Continuer notre expansion nous permettra de réduire davantage les frais. Et qui dit baisse des frais dit augmentation de performance pour nos clients, et un accès à un éventail d’investissements plus large.

Depuis janvier 2024, nous avons étendu nos services pour inclure l’assurance-vie, et nous envisageons de proposer d’autres types de produits afin de répondre à une variété d’enjeux liés à la préparation à la retraite.

L’objectif n’est pas de devenir une plateforme d’investissement globale, mais plutôt de répondre à tous les besoins de nos clients. Par exemple, pour nos clients indépendants, nous aimerions introduire cette année la possibilité pour eux de souscrire des contrats personnes morales.

Vous pouvez retrouver l'interview complète directement sur le site de FinMag.

.png)