Vous nous l’aviez demandé, nous l’avons fait, l’assurance-vie Caravel est là.

Le PER est un outil puissant pour préparer sa retraite, mais pour ceux qui souhaitent investir sur le long terme tout en gardant leur épargne disponible à tout moment, il nous manquait un produit complémentaire. C'est précisément ce que nous lançons aujourd'hui.

L'assurance-vie et le PER ne s'opposent pas, ils se complètent. Le PER optimise votre retraite avec un avantage fiscal à l'entrée. L'assurance-vie, elle, vous offre flexibilité et disponibilité : votre argent reste accessible à tout moment, sans frais de sortie, quel que soit votre projet ou votre horizon. Ensemble, ils forment une stratégie d'épargne solide et cohérente.

PER ou Assurance-vie ? L’idée n’est pas de choisir, mais de combiner. Découvrez notre article comparatif PER ou assurance-vie pour vous aider à affiner votre stratégie.

L'assurance-vie présente aussi des atouts qui lui sont propres. Premièrement, tant que vous n'effectuez pas de retrait vous n’avez aucune imposition sur les plus-values : votre capital fructifie en toute neutralité fiscale. Après 8 ans de détention, la fiscalité sur vos retraits devient encore plus avantageuse. Enfin, c'est l'un des meilleurs outils de transmission qui existe : les capitaux sont transmis hors succession, dans des conditions difficiles à égaler.

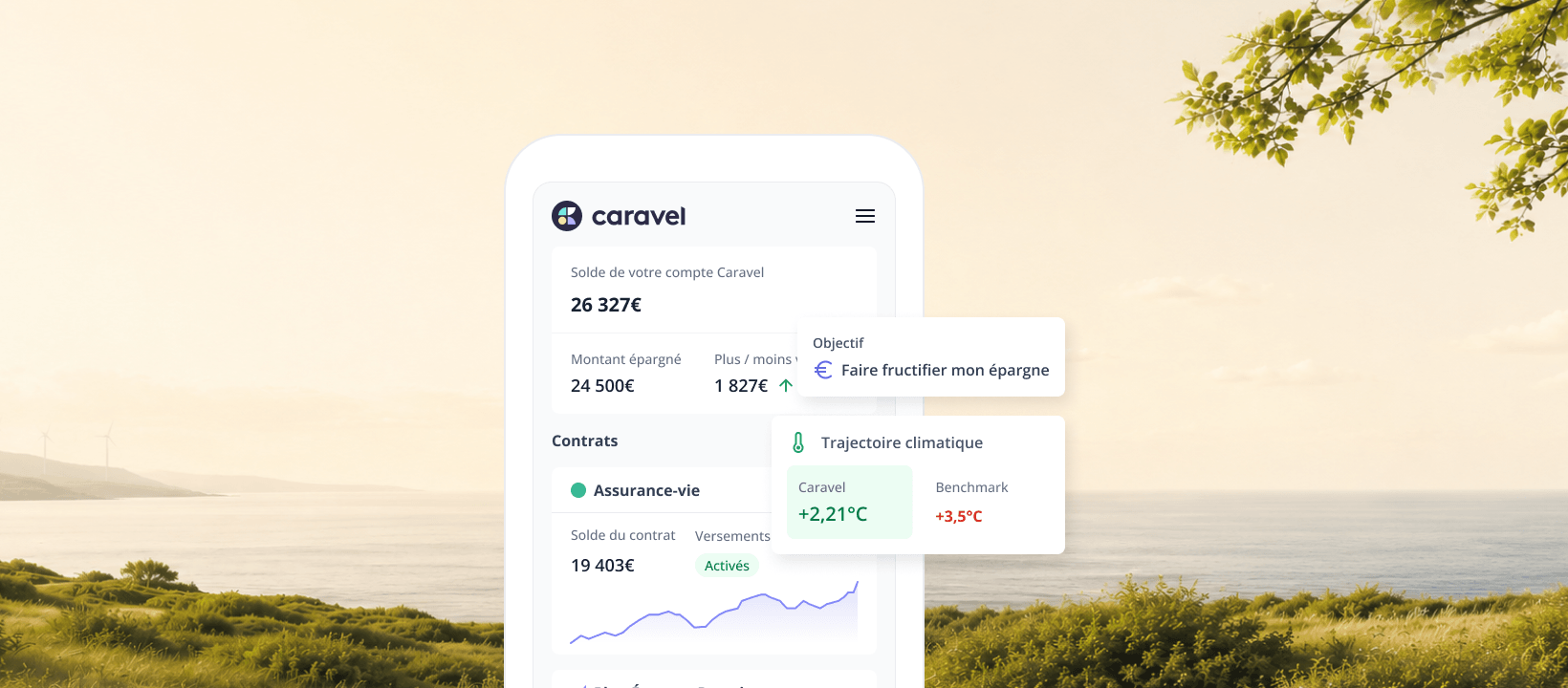

Comme pour le PER, nous n'avons pas cherché à réinventer l'assurance-vie. Nous avons cherché à faire mieux. La gestion est pilotée : vous définissez votre profil de risque en répondant à quelques questions puis nous construisons et gérons pour vous un portefeuille diversifié de fonds indexés, avec des rééquilibrages automatiques. Vous n’avez pas besoin d'être expert, ni de surveiller les marchés.L'ensemble de nos portefeuilles est composé de fonds alignés sur l'Accord de Paris, avec une exclusion stricte des énergies fossiles. Nous sommes convaincus qu’investir pour votre avenir ne doit pas se faire au détriment de celui de la planète.Sur les frais, nous restons fidèles à notre engagement : 1,23 % par an tout compris, sans frais d'entrée, sans frais de sortie, sans frais d'arbitrage. Notre choix des fonds indexés n'est pas anodin : contrairement aux fonds traditionnels, nous ne percevons aucune rétrocession dessus, ce qui aligne complètement nos intérêts avec les vôtres. À titre de comparaison, la moyenne du marché dépasse souvent les 2,5 %. Cette différence, sur 20 ans, représente des milliers d'euros qui restent dans votre poche plutôt que dans celle d'un intermédiaire.

L'assurance-vie Caravel est accessible dès 500 € de versement initial si vous mettez en place des versements programmés, ou 1 000 € en versement unique. Les versements mensuels démarrent à partir de 100 €. Et parce que vous méritez de savoir exactement ce que vous financez, nos fonds indexés vous donnent une visibilité totale sur vos investissements : les entreprises, les secteurs, les zones géographiques.

En 2026, envoyer un courrier papier pour modifier un contrat d'épargne ne devrait plus exister. Chez Caravel, la totalité des opérations se font depuis votre espace client : souscription, rachat, ajustement de votre profil investisseur, modification des versements, changement de RIB. Tout, en quelques clics, sans intermédiaire, sans délai, avec notre service client qui reste évidemment disponible pour toutes questions.

En ouvrant une assurance-vie Caravel, vous choisissez une épargne performante, disponible, engagée et entièrement pensée dans votre intérêt.

.png)